«El típico caso de ir a por lana y salir trasquilado». O «la avaricia rompe el saco». Así se define en ámbitos jurídicos determinadas actitudes de entidades de crédito que en tiempos de crisis llevan hasta las últimas consecuencias la presión sobre los clientes, pero finalmente todo el proceso se vuelve en su contra cuando entra en juego la Justicia.

Es lo que les sucedió a dos avilesinos en un proceso iniciado tras la reclamación de la Unión de Créditos Inmobiliarios de una ejecución hipotecaria. Los clientes de la entidad se opusieron y ganaron en primera instancia y en la apelación, por lo que la ejecución se archivó.

Pero la defensa de los clientes no se quedó ahí y solicitó la nulidad de la cláusula de amortización que la Audiencia Provincial había considerado nula, y ahora el Juzgado de Primera Instancia e Instrucción nº 7 de Avilés condena a que UCI devuelva todos los intereses pagados (más intereses desde cada cobro indebido), y otras cantidades menores como la comisión de apertura y gastos.

Después de pagar 20 años, los clientes de la entidad seguían debiendo lo mismo según UCI, ya que los intereses producidos se sumaban al capital y se les volvía a aplicar interés, algo que se considera anatocismo.

La sentencia declara la nulidad por abusiva de la cláusula de amortización del contrato de préstamo hipotecario del 5 de mayo de 2003 y, en consecuencia, condena a la entidad demandada conforme a lo dispuesto en el artículo 1303 del Código Civil a reintegrar todos los intereses abonados desde el inicio del contrato, cantidad que se determinará en ejecución de sentencia.

En segundo lugar se declara la nulidad por abusiva de la cláusula relativa a las comisiones. Por ejemplo, la de apertura del contrato, por lo que también se condena a la entidad demandada a restituir la cantidad de 1.080 euros

Eso afecta igualmente a la comisión por reclamación de posiciones deudoras del contrato de préstamo hipotecario, lo que obliga a UCI a reintegrar todas las cantidades abonados por este concepto desde el inicio del contrato.

Por otro lado, se determina la nulidad por abusiva de la cláusula sobre los gastos a cargo de la entidad prestataria, del contrato de préstamo hipotecario de 5 de mayo de 2003, y en consecuencia condena a la entidad demandada a restituir la mitad de los gastos de notaría correspondientes al crédito hipotecario que ascienden a la suma de 215,19 euros.

Todas las cantidades anteriormente referidas serán incrementadas en los intereses, y la sentencia también establece la imposición de costas a la parte demandada.

Si tienes un prestamo con la financiera UCI y quieres recuperar lo que `por Ley te corresponde, puedes ponerte en contacto con nosotros en la direccion de correo: asociacionhbuci@gmail.com

Continuamos la colaboracion con nuestros compañeros de ACG CONSULTORES (https://acgconsultores.es/) en la labor de investigacion y de informacion sobre las Hipotecas Redal y su instrumentalizacion en los procedimientos de ejecucion hipotecaria que actualmente pesan sobre multitud de familias con pocos recursos economicos y a los que «El Sistema» les coloca sobre sus cabezas la espada de Damocles del desahucio.

Todas las claves sobre las Hipotecas REDAL: ¿Cómo afectan a las familias y qué hacer al respecto?

El impacto financiero derivado de las obligaciones hipotecarias está generando una situación de vulnerabilidad para numerosos hogares, incrementando el riesgo de desalojos. Sería factible prevenir tales desenlaces si se procediera a subsanar imprecisiones presentes en determinados contratos hipotecarios.

Un ejemplo paradigmático es el caso de las hipotecas REDAL, acrónimo de «redito Ad Libitum,» que se traduce como crédito a voluntad. En esencia, esta modalidad hipotecaria otorga al consumidor la facultad de determinar la cantidad que desea amortizar del capital, siempre y cuando mantenga el cumplimiento de los pagos de intereses. Este fenómeno, resultante de una falla identificada en la redacción de los contratos hipotecarios, concede al afectado la capacidad de ejercer control sobre la porción del capital a abonar, a pesar de las fluctuaciones en las tasas de interés asociadas a dichas hipotecas.

¿Constituyen las hipotecas REDAL una categoría específica de préstamos hipotecarios?

En realidad, no se trata de una tipología independiente de hipoteca, a pesar de que se hace referencia a ella como la «cláusula REDAL». Esta denominación surge debido a que señala una deficiencia en la redacción de la fórmula de cálculo de la hipoteca por parte de las entidades bancarias. Es posible que muchos suscriptores de estos contratos desconozcan la posibilidad de prestar atención a este aspecto particular.

Aunque el Banco de España ha venido advirtiendo sobre prácticas abusivas de este tipo desde el año 2002, es innegable que dicha problemática ha permanecido en gran medida en la penumbra. La falta de conocimiento al respecto persistió hasta el presente año, cuando la Dirección General de Consumo de Baleares impuso sanciones a una entidad bancaria por su involucramiento en este tipo de prácticas. Asimismo, la comunidad de las Islas Baleares publicó un informe detallando las implicaciones de estos defectos en las hipotecas, marcando el inicio del conocimiento generalizado acerca de estas irregularidades.

¿Es necesario demostrar dificultades económicas para beneficiarnos de las condiciones favorables de la hipoteca REDAL o para obtener respaldo durante situaciones económicas adversas?

No es imperativo acreditar insolvencia financiera o vulnerabilidad, sino simplemente demostrar que estamos vinculados a este tipo específico de hipotecas. Estas, generalmente, corresponden a aquellas formalizadas antes de 2011. No obstante, es válido destacar que se han identificado casos de hipotecas posteriores a 2011 afectadas por la misma anomalía en la fórmula de cálculo.

La única documentación necesaria consiste en acreditar la presencia de dicho error en la fórmula de cálculo. Esta evidencia nos facultará para interponer reclamaciones ante la entidad correspondiente o, en su defecto, ante las autoridades de consumo. Con este respaldo, se nos permitirá hacer valer la falta de un pacto válido, posibilitándonos liquidar la cuota de amortización según nuestras preferencias, siempre y cuando mantengamos al día el pago de los intereses asociados.

Considerando la evolución observada en los tipos de interés, específicamente el aumento registrado de un año a otro, y proyectando futuras revisiones, ¿constituirá un respaldo significativo para las familias acogerse a esta cláusula?

Indudablemente, en este contexto, resaltamos que esta cláusula se erige como una herramienta de considerable relevancia que las familias deben conocer y utilizar. Dada la coyuntura actual, donde los tipos de interés han experimentado incrementos notables, la posibilidad de abonar una cantidad inferior en la hipoteca y aliviar la carga económica mensual se presenta como un recurso de vital importancia. Este auxilio proporciona a las familias la capacidad de mitigar las dificultades financieras actuales, constituyendo así una estrategia valiosa para superar la situación económica adversa que enfrentamos en la actualidad.

¿Se están aproximando ya a las oficinas de los despachos de abogados aquellas familias que prevén un empeoramiento de su situación?

En efecto, en los despachos jurídicos se observa un aumento significativo de individuos afectados que buscan asesoramiento debido a la imposibilidad de cumplir con los pagos de sus hipotecas. Estas personas están en búsqueda de alternativas, y la opción que estamos promoviendo es la aplicación de la cláusula REDAL o hipoteca REDAL.

Hemos identificado una vía para que aquellas personas que dispongan de esta cláusula puedan ampararse en sus disposiciones, con el propósito fundamental de evitar ejecuciones hipotecarias. No obstante, para aquellos que no cuentan con dicha cláusula y se ven apremiados por la situación económica, planteamos la interrogante de cómo afrontar este escenario.

¿Es todavía viable negociar con los bancos para obtener flexibilidad y evitar un desahucio?

Además, existe lo que se conoce como el código de buenas prácticas. Sin embargo, en ocasiones nos encontramos con que las entidades financieras intentan ofrecer condiciones que difieren de las establecidas en el código de buenas prácticas. Este último, si se aplica correctamente, no solo facilitará la renegociación, sino que también supondrá una opción que, aunque no implique una renegociación directa, representará una alternativa con un menor costo a corto plazo. No obstante, es crucial comprender que, a largo plazo, dichas propuestas pueden resultar perjudiciales. Aunque evitemos temporalmente la situación de impago y el desahucio, podríamos enfrentarnos a una situación igual o peor en el futuro, dada la creciente intensificación de las tensiones financieras. En este contexto, la verdadera solución radica en la aplicación efectiva del código de buenas prácticas, el cual, correctamente implementado por la entidad bancaria, conlleva una serie de beneficios sustanciales.

¿Realmente se están implementando los códigos de buenas prácticas por parte de las entidades bancarias? ¿Existe la voluntad de llevarlos a cabo?

No, lamentablemente, nos encontramos con una realidad opuesta. Aquellas entidades bancarias que están dentro de este código y que tienen la obligación de ofrecerlo no solo no lo proporcionan, sino que además se enfrenta a la situación en la cual, cuando el prestatario o consumidor lo solicita, la entidad bancaria no solo no lo reconoce, sino que le otorga algo completamente diferente. Esta situación subraya la importancia crucial de contar con un asesoramiento experto en este tipo de procedimientos, dado que la falta de implementación efectiva de los códigos de buenas prácticas puede tener repercusiones sustanciales para el prestatario.

LA UNION DE CREDITOS INMOBILIARIOS, SA ESTABLECIMIENTO FINANCIERO DE CREDITOS (UCI SA, EFC), es una empresa con carácter de establecimiento financiero de crédito constituida en el año 1988 y registrada en el Banco de España bajo su supervisión.

Un Establecimiento Financiero de Crédito tiene como característica además de su carácter financiero, básicamente que no puede captar dinero del público tal como hacen los bancos, por lo que debe acudir a la financiación de los mercados de capitales (bonos, acciones, titulizaciones…) o en muchos casos a la financiación de la casa matriz.

Esta sociedad, a su vez, es una filial de la empresa UCI SA, sociedad holding que, junto con su participada UCI, EFC, SA y otras, forman un Grupo Consolidable (GRUPO UCI). Este grupo incluye sociedades como la propia UCI EFC, SA; Retama Real State SL; Comprar Casa, S.A.; UCI Mediación de Seguros, SA; Comprar Casa Red de Servicios Inmobiliarios, SA; UCI Holding Brasil; UCI HOLDING y, lógicamente, el GRUPO UCI y UCI, EFC, SA, son “negocios conjuntos” de Banco Santander y de BNP Paribas.

De esta forma, como se puede apreciar en la memoria consolidada de Banco Santander de 2018 en la página 6 del Anexo II (Sociedades asociadas (> 5% y Multigrupo – 50%) se puede comprender fácilmente que,

UCI, SA EFC es una Sociedad Multigrupo del Banco Santander con actividad de Sociedad de Créditos Hipotecarios con un activo y patrimonio de 12.236 y 383 millones de euros respectivamente.

UCI, SA es una Sociedad Multigrupo del Banco Santander con actividad de Sociedad de Carteras con un activo y patrimonio de 230 y 61 millones de euros. Es la sociedad matriz, entre otras, de UCI, EFC, SA y de Retama Real State, SA.

Retama Real State, SA es Sociedad Multigrupo del Banco Santander con actividad de Servicios con un activo y patrimonio de 86 y -8 millones de euros.

Por otra parte, el restante 50% de UCI EFC, SA pertenece a empresas del Grupo francés BNP Paribas.

UCI EFC, SA es una entidad financiera que se dedica a otorgar financiación con garantía hipotecaria financiada en el mercado hipotecario a través de Participaciones Hipotecarias (que a su vez respaldan bonos de titulización) y a través de financiación de las entidades de crédito que la controlan conjuntamente, Banco Santander y BNP Paribas. En este sentido, no se trata de una entidad que capte dinero de forma directa del público, sino que lo hace de forma indirecta en el mercado hipotecario y a través de apoyo financiero y de las sucursales de Banco Santander por todo el territorio nacional, así como a través de intermediarios, asesores, gestorías que realizan una doble labor como apoderados de UCI y como originadores de negocio y tramitadores de escrituras.

Como consecuencia de las características que vamos a resumir a continuación, el contrato tipo de UCI contiene una deliberada redacción enrevesada, confusa y poco clara y una combinación de cláusulas abusivas, tanto de naturaleza financiera como otras de naturaleza no financiera. Todo ello configura unas condiciones nocivas para el consumidor que un Banco Comercial “normal” como el Santander no puede permitirse aplicar directamente a sus clientes por cuanto infringen no solamente la normativa de consumidores y usuarios sino los mínimos principios de buena fe.

o A) Captación: Intermediarios.-

La financiera UCI capta mayoritariamente a sus clientes no a través de la propia entidad o de la red de sucursales de Banco Santander sino a través de una extensa red de agentes inmobiliarios, colaboradores y asesores variopintos.

El modelo de contrato UCI resulta tan abusivo que el grupo Santander no podría aplicarlo a sus clientes habituales.

Con el objeto de financiar la operación cambio de casa, el intermediario que gestiona la venta de la vivienda, se asegura la financiación a través de UCI. El “incentivo” u honorario va más allá de la comercialización con la obtención de la financiación. Este intermediario está presente en todo momento y especialmente durante la formalización del préstamo. El intermediario cobra según talón que se le expide por parte de UCI y que queda adjunto a la escritura de préstamo y además aparece reflejado en el documento de Desglose de Medios de Pagos, que igualmente se adjunta.

La operación consiste en la puesta en venta de la/s vivienda/s que posean los prestatarios y la adquisición de la nueva vivienda, mediante un préstamo puente denominado “Cambio de Casa”.

Como se ha expuesto, la asesoría pone en contacto a los prestatarios con UCI, planteando la compra y venta de las viviendas anteriormente dichas.

La operación propuesta considera que la venta de la/s vivienda/s puede realizarse por un montante determinado, de tal forma que la deuda remanente una vez efectuada la/s venta/s, quedara reducida en un importe sustancioso.

Tal previsión, en absoluto es realizable por cuanto la estratagema por parte de UCI es inflar el precio de la/s vivienda/s a vender, sobretasando su valor en valores que nada tienen que ver con el mercado real.

La operación debía cumplir el objetivo de realizar de forma efectiva el cambio de casa de tal forma que el endeudamiento quedase en niveles razonables, pero lamentablemente la realidad nunca se corresponde con lo propuesto por la financiera UCI. Desde el principio UCI es consciente de la inviabilidad de la operación y de alguna forma necesita el papel de la intermediaria y de la gestoría para empujar la operación en su propio provecho.

El motivo de finalmente realizar la operación es que, a los ojos de la parte prestataria, la operación se presenta como tramitada con la intervención o al menos el conocimiento de Banco Santander, en cuya sucursal se domicilian todos los pagos, dándole una apariencia de seriedad y profesionalidad en la creencia de que la principal entidad financiera española no concedería un préstamo si no lo viera viable.

La gestoría, supuestamente es designada de mutuo acuerdo, en realidad es una extensión más de UCI, siendo ésta de facto remunerada a costa del prestatario que carga con los gastos propios, con los propios de la entidad prestamista y con los de la gestoría cuyo objetivo es el beneficio propio, así como el aseguramiento de la inscripción de las garantías reales.

Estas circunstancias ponen claramente en evidencia que el supuesto pacto que aparece en la cláusula quinta respecto al “mutuo acuerdo” entre las partes para designar la gestoría es totalmente inexistente.

La “gestoría” designada de mutuo acuerdo es realmente una imposición de UCI a la que utiliza para garantizar la inscripción de sus inmuebles. En todo momento, la gestoría se presenta como si fuese una entidad independiente ajena a la transacción principal, cuando realmente existe un vínculo más que estrecho entre la gestoría y UCI y no sólo eso, sino que estamos ante unos profesionales cuyos intereses no están alineados con los intereses del cliente.

o B) Concesión de préstamos hipotecarios: Finalidad y solvencia del deudor.-

Las cláusulas financieras del contrato, especialmente las relativas al sistema de amortización, están diseñadas para el período de “tipo de interés determinado”, con el objetivo de:

Reducir la cuota a pagar durante los primeros plazos de forma artificial.

Pasar desapercibida la cuota real que correspondería pagar al deudor hipotecario en el caso de que estuviera amortizando capital en los términos de un préstamo de cuota de amortización francesa (sería una cuota notablemente superior).

Que al cliente le resulte imposible devolver el capital o se le dificulte enormemente una vez que empieza a abonar las cuotas en las que amortiza capital e intereses por cuanto la cuota se incrementa sustantivamente.

Que el cliente pueda pagar el máximo de intereses ordinarios, los cuales tienen como referencia los índices más onerosos de todo el mercado hipotecario (IRPH cajas).

Para ello se establecen cláusulas anatocistas, opciones financieras complejas vendidas como “cobertura de tipo de interés”.

También se añaden períodos de carencia de amortización de capital.

Apariencia de facilidad para el pago y apariencia de tipos “fijos”.

La redacción de las cláusulas relativas a tipos de interés (Tercera y Tercera bis) y el Anexo I (que establece cuotas “fijas”), pretenden dar una apariencia de que estamos ante un contrato con tipo de interés fijo, estableciendo importes “determinados” en las dos primeras fracciones temporales. Con las “fracciones temporales” se pretende establecer cierta aureola “sofisticada” en el contrato para beneficiar al cliente. Pero lo cierto es que las “cuotas fijas” y las “fracciones temporales” sirven para “camuflar” una capitalización de intereses (anatocismo) en los 2 primeros años y carencia de amortización durante otros 3 años. Estas fracciones temporales no son más que el plazo de revisión del tipo de interés variable para girar las cuotas mensuales. Las cuotas, por tanto, no tienen nada de “fijo” porque se revisan periódicamente. Esta confusión se utiliza para colar el anatocismo y el período de carencia.

Es más, únicamente resulta posible conocer el sistema de amortización del préstamo acudiendo al Anexo I de la escritura del préstamo. Cualquier persona que observe con detalle la cláusula segunda observará que existen previsiones de “anatocismo”. Y es que, si se lee el préstamo prescindiendo del Anexo I, resulta imposible determinar la forma de amortización. Es más, si se observa la CLÁUSULA SEGUNDA, ésta solamente habla de cuotas y no señala su importe ni el tipo de interés. El importe de las cuotas solamente se puede inferir del Anexo I, apartado C al que hace referencia, a su vez, la CLÁUSULA TERCERA TIPO DE INTERÉS ORDINARIO: no se puede conocer el tipo de interés determinado ni la frecuencia de revisión sin el Anexo I.

Al hilo de este lenguaje confuso, la entidad presenta comercialmente las primeras fracciones temporales como a “tipo fijo”, cuando la escritura en la CLÁUSULA TERCERA habla de “tipo de interés determinado”. Esto se combina con el término “cuota contractual” para designar a las cuotas mensuales. Estas cuotas habitualmente en UCI contienen un interés variable semestralmente y también una cantidad destinada a la amortización que necesariamente variará al ser la cuota “fija”. Esta es la explicación de que esta escritura, a pesar de tener un supuesto interés “fijo”, tiene en la CLÁUSULA SEGUNDA (amortización) pactos “anatocistas” que afectan a las fracciones temporales.

Y es que no tienen explicación ni motivo aparente las “fracciones temporales” de la CLÁUSULA SEGUNDA más que confundir al deudor respecto a la cuota a pagar manipulando y cambiando a voluntad el citado Anexo I que bien podría resumirse en: ¡tú pon lo que puedas pagar que ya nos quedaremos con todas las viviendas!

A estas circunstancias hay que señalar otra añadida respecto a “coberturas contra el incremento de tipos de interés”. Y es que las cláusulas relativas a:

Opción de limitación de variabilidad de la cuota (cláusula IPC)

Opción de conversión a un préstamo con cuotas comprensivas de intereses y capital

No constituyen protección alguna contra subidas de tipos de interés. La primera es una limitación respecto a IPC. Es decir, como máximo los tipos suben lo que suba el IPC….

Teniendo en cuenta que los tipos se gestionan con vistas a la inflación resulta una disposición ineficaz. La segunda es simplemente una cláusula que permite al prestatario “cortar” las cláusulas anatocistas si amortiza un importe descabellado del préstamo.

Excesivo endeudamiento: engaño sobre “elección de cuota” para “cambio de casa”

La operación concedida nace ya totalmente fallida. Y es que bajo la promesa de vender la casa por una cantidad que se antoja irrealizable, se fija una cuota reducida aparentando que con ella se está cumpliendo con el préstamo. Lo cierto es que estas cuotas ocultan unas cláusulas anatocistas en las que se incrementa muy considerablemente el capital prestado y que son a todas luces inasumibles. El anatocismo simplemente camufla la insolvencia de la operación y su carácter de fallida desde el principio. Es más, estas cuotas iniciales, se hacen pasar por una libre elección del prestatario y sobre todo haciendo creer que no tienen incidencia en la cuota o los intereses a pagar.

Lo determinante de la “información” sobre capitalización de los intereses es que es una información que pasa desapercibida y parece no tener efecto en la cuota a pagar.

Y es que estamos ante una operación de alto riesgo que nace fallida y que nace ya fuera de los parámetros por los cuales la operación puede financiarse en el mercado hipotecario previsto por la Ley 2/1981 reguladora del Mercado Hipotecario ya que el valor de mercado de las viviendas no es suficiente garantía, motivo por el cual se diseña una cuota menor que la que correspondería y la entidad se asegura una garantía adicional a las propias viviendas

Las operaciones concedidas por UCI EFC nacen intencionadamente fallidas, debido a un evidente conflicto de intereses de los intermediarios participantes que no está alineado con los intereses de los prestatarios. Este estado fallido se camufla con cuotas asequibles durante algún tiempo en el cual el préstamo se incrementa como consecuencia del anatocismo. Las operaciones, en este sentido, se asemejan más a un crédito ya que es imposible amortizar.

Las operaciones no nacen para comprar casa o cambiar de casa sino para QUEDARME CON TUS CASAS.

o C) Análisis de la operación: financiación de servicios no solicitados.-

Como se ha explicado anteriormente la intervención de la gestoría-apoderado es determinante en la supuesta contratación de servicios no solicitados (seguros), que no se han ofrecido en la oferta vinculante (cuya existencia es más que dudosa) y que se proceden a cargar directamente contra la disposición del préstamo, aprovechando su papel en la puesta a disposición del préstamo (el de la gestoría).

En la clausula quinta se especifica un supuesto acuerdo entre los prestatarios y UCI, que no es cierto, ya que fue una imposición por parte del banco.

“En particular, reconocen expresamente, que la determinación de la gestoría de mutuo acuerdo entre la parte prestataria y UCI responde a los intereses de ambas partes, basados, por una parte, en la efectiva entrega y recepción, por parte de la prestataria, del importe íntegro del préstamo en este acto, sin haberse constituido aún la hipoteca a favor de UCI mediante su inscripción registral…;”

Servicios de mediador

En el desglose de talones figura un importe de que corresponden, por así decirlo, a una segunda comisión de apertura a añadir a la comisión ya cobrada a la firma del préstamo y estipulada en la cláusula cuarta y que normalmente corresponde al mismo importe.

Este importe es una cantidad que se abona al supuesto mediador. Lo cierto es que este importe es ciertamente una cantidad inexplicable que pasa por la propia gestoría. La labor de mediación es mucho más que dudosa por cuanto no ha existido más oferta que la de UCI, siendo más que dudoso que se hubiera presentado la operación a cualquier otra entidad.

o D) Circunstancias en la concesión de la operación: transparencia y oferta vinculante.-

La operación de préstamo viene acompañada de un documento denominado oferta bajo reservas en la que se presentan las condiciones básicas del préstamo. En esta oferta vinculante, que legalmente no es preceptiva, se emite 1 día antes de la firma de la escritura de préstamo en la notaria designada por el prestamista.

Hay que señalar que la intervención de la mediadora, es determinante ya que es ella la que “empuja” a la prestataria a realizar la operación. Y es que la parte prestataria, desea vender primero la vivienda que tiene en propiedad y posteriormente una vez vendida, adquirir la nueva vivienda con el consiguiente préstamo hipotecario.

Persuadidos por el comercial de la mediadora y asegurando que la cuota sería asequible, se presenta la Oferta bajo reserva (Oferta vinculante). Este documento como se puede comprobar en muchos casos, no está ni siquiera firmado .

La oferta bajo reserva presentada omite deliberadamente dos circunstancias esenciales respecto a las condiciones del préstamo.

En primer lugar, no informa en absoluto al prestatario acerca del sistema de amortización, especialmente las cláusulas anatocistas y las cláusulas de carencia de amortización de principal. Tampoco se hace referencia al modelo de “cambio de casa”, dejando caer de forma desapercibida, una cantidad por reembolso anticipado, que se corresponde con la cantidad por la que supuestamente se va a vender la vivienda que entraba en el “cambio de casa”.

En segundo lugar, la oferta bajo reserva se cuida muy mucho de indicar los importes refinanciados, de tal forma que es imposible saber a partir de la misma la finalidad del préstamo. Muy especialmente omite mencionar la cantidad exacta de refinanciación de las viviendas que entran en esta operación.

En tercer lugar, no se pone a disposición ni se da la posibilidad a los prestatarios de examinar el proyecto de escritura.

Lo que subyace a todo esto es que ni UCI ni la gestoría informó adecuadamente al prestatario, sino que la oferta vinculante se firmó de forma simultánea al propio contrato de préstamo, sin tener ocasión el prestatario de poder examinar la misma.

Pero, es más, ni siquiera esta oferta recoge lo que el prestatario supuestamente pidió. En ningún caso se pidió carencia y/o anatocismo. El prestatario quería una cuota asumible y fija vendiendo las casas en un plazo razonable. Sin embargo, mediante una artificiosa y engañosa redacción, UCI EFC SA le impone un anatocismo provocando su inmediata insolvencia sin conseguir vender sus viviendas.

Por otra parte, en la escritura de préstamo, el Sr. Notario no deja constancia de haber podido examinar la oferta vinculante, ni tampoco deja constancia de la posibilidad de examinar la escritura con antelación. Por lo demás, aunque la oferta vinculante se hubiera presentado en forma y plazo oportuno, su redacción está intencionadamente diseñada para no poder comprender su contenido. Omite señalar el importe anatocista y el importe de la amortización durante dichas primeras cuotas, la cual no sólo es inexistente sino negativo en un elevado importe. El cliente no sabe cuánto capital se le está acumulando y tampoco cuál sería la cuota real a pagar una vez transcurridas las 24 primeras fracciones temporales anatocistas más las 36 de carencia de capital y por consiguiente no es consciente de si tendrá capacidad para el pago del mismo. Amén de que no era en absoluto su intención acumular capital.

o E) Sobre el fondo económico y de la operación.-

En el imaginario colectivo tenemos en mente la crisis “sub-prime” y los famosos bonos “sub-prime” que desencadenaron la crisis financiera. Esto parece algo lejano, pero en los préstamos de UCI tenemos un ejemplo local: una joint venture entre el Grupo Santander y BNP Paribas por el cual se origina negocio en el sector sub-prime a través de UCI y se titulizan en el mercado hipotecario español los préstamos así originados, consiguiendo así no asumir riesgo de crédito en la operación, lo cual explica y justifica esta falta de preocupación de la entidad por el buen fin del préstamo.

La inmensa mayoria de préstamos concedidos por UCI, obedecen a este tipo de negocio subprime. Se fuerzan las operaciones al máximo, buscando la mayor onerosidad posible (lo más caras posibles para el prestatario), sin importar la persona que contrata la operación (que adquiere su vivienda) y metiendo garantías adicionales más allá de las involucradas en el propio préstamo. Todo ello en connivencia con los gestores y apoderados ya que la operación genera comisiones y en un futuro, casi con toda probabilidad finalizará en una ejecución hipotecaria que también requiere de servicios jurídicos.

CaixaBank ha perdido una sentencia que recurrió en segunda Instancia en Castellón por la controvertida comisión de apertura de la hipoteca.

Dicha comisión valorada en ese caso en 1.108,50 euros será devuelta íntegramente a la prestataria con intereses legales desde el día que se abonó.

Básicamente la Sección Tercera de la Audiencia provincial de la provincia de Castellón niega el derecho a cobrarla a la recurrente – CaixaBank- y la condena además en costas.

La apelante, CaixaBank, alegó que considera que la comisión de apertura es elemento principal del precio del préstamo por su propia naturaleza. Es una cláusula transparentes pues la información precontractual fue facilitada a la parte demandante; conocía que debía pagarse de una sola vez en el momento de la firma del contrato y en ningún caso debe considerarse que es abusiva.

Para ello, CaixaBank alega la sentencia del Tribunal Supremo- oh! que casualidad que falle a favor de la Banca- de 23 de enero de 2019 que dice:

“la propia naturaleza del préstamo y de las operaciones necesarias para la concesión del mismo (…) muestran que la etapa inicial del préstamo, esto es, su preparación y concesión, exige de la entidad financiera la realización de una serie de actividades que son de una naturaleza distinta al servicio que supone la disposición del dinero por el prestatario durante la duración del préstamo”, circunstancia que “justifica que la normativa relativa a esta actividad bancaria prevea la posibilidad de que, además del interés remuneratorio, la entidad financiera pueda cobrar como parte integrante del precio una comisión de apertura” y, de otro, que “no puede exigirse que la entidad bancaria, para justificar el cobro de esa parte del precio, haya de probar, en cada préstamo, la existencia de esas actuaciones”. Por todo ello, concluía que “en tanto que componente sustancial del precio del préstamo, la cláusula que establece la comisión de apertura está excluida del control de contenido” y “constituye, junto con el interés remuneratorio, uno de los dos principales pagos que el prestatario ha de pagar por la concesión y disfrute del préstamo” Sentencia del Tribunal Supremo de 23 de enero de 2019.

Por contra la Audiencia provincial de castellón se opone a la apelación de CaixaBank basándose en la sentencia del TJUE 16 de marzo de 2023 (asunto C-565/21) afirmando esencialmente que:

1.- En primer lugar, la sentencia descarta que la comisión de apertura forme parte del objeto principal del contrato, al mantener un concepto estricto de elemento esencial en el contrato de préstamo, desde el punto de vista del prestatario, y considerar únicamente como tal el interés remuneratorio. Por lo que en este particular nuestra jurisprudencia debe ser modificada, en el sentido de que, al no formar parte la comisión de apertura de los elementos esenciales del contrato, en los términos del art. 4.2 de la Directiva 93/13/CEE, de 5 de abril, sobre cláusulas abusivas en los contratos con consumidores, puede ser objeto de control de contenido (abusividad) aunque sea transparente. Sentencia del TJUE 16 de marzo de 2023 (asunto C-565/21)

Y justifica la abusividad de esa cláusula en ese contrato afirmando que :

Como se observa, la cláusula tal como está redactada hace referencia a dos comisiones de apertura, la comisión en la concesión del préstamo, y la comisión cuando se produce la ampliación. Y así mientras la comisión por ampliación del préstamo parece ser es de 105,15 euros, entre la documentación adjunta que aporta la parte hoy apelada aparece que la comisión de apertura que se abonó fue de 1.108,50 euros, cantidad que se desconoce cómo se obtiene, y en concreto si se trata de un porcentaje sobre el total del capital prestado.

No se puede considerar acreditado en este caso, que el prestatario, en el contexto de la celebración del contrato, recibiese una adecuada información precontractual que le permitiese adquirir el conocimiento que el Tribunal de Justicia ha considerado relevante. SENTENCIA NÚM. 409 de 2023 Audiencia Provincial de Castellón Sección tercera

Los compañeros de ACG Consultores en este texto que hemos recuperado de su página oficial, nos explican a la perfección qué es la cláusula REDAL, cómo te afecta y estrategias para garantizar tus derechos.

La cláusula REDAL: qué es y cómo te afecta

Tipos de cláusulas en los contratos de préstamo hipotecario:

Al firmar un préstamo hipotecario, es común encontrar diversas cláusulas específicas que afectan los derechos y obligaciones de los hipotecados. Estas pueden ser de diferentes tipos, como cláusulas de vencimiento anticipado, de limitación a la variación del tipo de interés, o de redondeo. En el caso de la cláusula REDAL (abreviatura de «Redito Ad Libitum», que significa devolución a voluntad), se trata de una cláusula poco conocida y específica que permite a los hipotecados devolver el préstamo en cantidades más pequeñas en caso de dificultades financieras, sin embargo, como veremos más adelante, su aplicación no se encuentra regulada por una normativa específica y es necesario demostrar que la entidad bancaria no proporcionó información suficiente en el contrato.

¿Qué es la cláusula REDAL?:

La cláusula REDAL es una cláusula presente en los contratos de préstamo hipotecario que permite al deudor del préstamo devolver el capital en cuotas más reducidas que las estipuladas en el contrato, siempre y cuando dicha cláusula no se encuentre regulada explícitamente. Es decir, se trata de una cláusula que puede ser aplicada si el contrato no hace referencia a la amortización del préstamo.

Ejemplos de aplicación de la cláusula REDAL:

Un ejemplo de la aplicación de la cláusula REDAL es el caso de un hipotecado que, debido a motivos económicos, no puede hacer frente a las cuotas mensuales que había acordado en su contrato de préstamo hipotecario. Si el contrato no especifica cómo se debe amortizar el préstamo, el hipotecado podrá solicitar la aplicación de la cláusula REDAL y devolver el préstamo en cantidades más pequeñas que las estipuladas en el contrato inicial.

Problemas y beneficios de la cláusula REDAL

La falta de regulación específica de la cláusula REDAL puede generar problemas tanto para los hipotecados como para las entidades bancarias. Por un lado, los hipotecados deben demostrar que la entidad no proporcionó suficiente información en el contrato para aplicar la cláusula, lo que puede implicar un proceso costoso y largo. Por otro lado, las entidades bancarias pueden ver cómo se reduce el capital que recibirán a largo plazo. A pesar de estos problemas, la cláusula REDAL puede ser una vía para que los clientes hipotecados puedan devolver el préstamo a cantidades más pequeñas y evitar el embargo de su vivienda en caso de dificultades económicas.

Jurisprudencia y regulación existente sobre la cláusula REDAL

Actualmente, no existe jurisprudencia establecida sobre la cláusula REDAL por el Tribunal Supremo. Sin embargo, algunos tribunales inferiores han reconocido su validez y han sentenciado a favor de los hipotecados. Por otro lado, el Banco de España ha publicado una guía sobre cláusulas abusivas en contratos hipotecarios en la que se hace referencia a la cláusula REDAL como una posible cláusula abusiva.

La posición del Banco de España y de las entidades financieras

El Banco de España no se posiciona abiertamente sobre la cláusula REDAL, aunque ha publicado una guía sobre cláusulas abusivas en la que se hace mención a esta. Por otro lado, las entidades financieras se muestran reticentes a la aplicación de la cláusula REDAL y pueden llegar a poner trabas a la hora de su aplicación.

La opinión de expertos y abogados sobre la cláusula REDAL

Los expertos y abogados recomiendan la aplicación de la cláusula REDAL como alternativa para evitar el embargo de la vivienda en casos de dificultades económicas. También recomiendan analizar detenidamente el contrato de préstamo para determinar si se incluye esta cláusula y demostrar la falta de información por parte de la entidad financiera en caso de que no se haya especificado claramente en el contrato.

El panorama en Castilla La Mancha y en Barcelona

En Castilla La Mancha, algunos tribunales han reconocido la cláusula REDAL como válida en casos judiciales. Por otro lado, en Barcelona, un juez ha anulado una hipoteca que contenía cláusulas abusivas, entre ellas la cláusula REDAL.

Futuros cambios o regulaciones sobre la cláusula Redal

Actualmente, no existe una regulación específica sobre la cláusula REDAL. Sin embargo, algunos expertos y juristas han propuesto su inclusión en futuras reformas hipotecarias para regular su aplicación y evitar posibles abusos por parte de las entidades financieras.

Reflexiones finales sobre la cláusula REDAL y su impacto en la sociedad

La cláusula REDAL puede ser una herramienta útil para los hipotecados en casos de dificultades económicas, pero también puede verse como una cláusula abusiva si su aplicación no se regula adecuadamente. Su impacto en la sociedad es importante, ya que afecta directamente a la vivienda, un derecho básico de los ciudadanos.

Las estrategias legales para garantizar tus derechos

La falta de regulación de la cláusula REDAL:

La cláusula REDAL no se encuentra regulada en ninguna normativa específica, lo que supone una gran desventaja para los consumidores hipotecarios que deciden acogerse a ella. Además, esta falta de regulación favorece a las entidades financieras, que pueden aprovecharse de la ambigüedad legal en beneficio propio. Sin embargo, aunque la cláusula REDAL no esté regulada, sigue siendo válida siempre y cuando se cumplan ciertos requisitos y se demuestre la falta de información por parte de la entidad.

Los abusos que se han cometido en ejecuciones hipotecarias:

Los casos de abusos en ejecuciones hipotecarias son habituales en nuestro país. Las entidades financieras, en algunos casos, no informan correctamente a los consumidores de la existencia de la cláusula REDAL o la incluyen en el contrato sin especificar las condiciones. Estos abusos pueden dar lugar a demandas judiciales por parte de los hipotecados.

Una de las claves para hacer valer tus derechos respecto a la cláusula REDAL es demostrar que la entidad bancaria no te proporcionó suficiente información en el momento de la contratación de la hipoteca. Para ello, es necesario conservar todos los documentos relacionados con la hipoteca, como el contrato, las facturas, los informes de los intermediarios y otros documentos que puedan servir como prueba.

La importancia de la renegociación de las condiciones hipotecarias:

La renegociación de las condiciones hipotecarias es una opción para hacer frente a situaciones económicas complicadas. En muchos casos, las entidades financieras pueden ofrecer opciones de aplazamiento de pago, reducción de la cuota o incluso la renegociación de las condiciones del préstamo. Es importante que los hipotecados sepan que siempre pueden negociar con las entidades financieras.

Lo que establece la construcción doctrinal del Tribunal Supremo sobre la cláusula REDAL:

Aunque no existe una ley que regule la cláusula REDAL, la construcción doctrinal del Tribunal Supremo establece que esta cláusula es válida siempre y cuando se cumplan ciertos requisitos. Además, se reconoce que la falta de información por parte de la entidad bancaria puede ser una causa para su aplicación. Por lo tanto, si se cumplen los requisitos y se demuestra que la entidad no proporcionó suficiente información, los consumidores pueden hacer valer sus derechos y acogerse a la cláusula REDAL.

Cómo devolver el préstamo en cantidades más pequeñas

El saldo que presenta el banco y cómo influye en la devolución del préstamo:

Al momento de devolver el préstamo en cantidades más pequeñas, es importante considerar el saldo que presenta el banco en su escritura contable. Este registro permite verificar el capital que se debe pagar, incluyendo intereses y cualquier otro recargo. A su vez, es fundamental comprobar que esta información es correcta y que se ajusta a las condiciones acordadas en el contrato hipotecario.

El tipo de interés y su impacto en la devolución del préstamo:

El tipo de interés también juega un papel importante en la devolución del préstamo en cantidades más pequeñas. En este sentido, es importante comprobar cuál es el tipo de interés que se está aplicando en el contrato y si es o no abusivo. Si se comprueba que el tipo de interés es claramente desproporcionado, se puede iniciar una reclamación por la devolución de los intereses cobrados de más.

Cómo acordar un periodo de carencia y otra opción para evitar el embargo de la vivienda:

Otra opción para evitar el embargo de la vivienda es acordar una carencia con la entidad bancaria, es decir, un periodo en el que el hipotecado no tendrá que hacer frente al pago de las cuotas. En este caso, se debe negociar con la entidad la duración de la carencia y las condiciones en las que se llevará a cabo. De esta forma, se puede reducir la cantidad a pagar durante un periodo de tiempo concreto.

La devolución a voluntad del hipotecado:

La devolución a voluntad del hipotecado es una opción que permite devolver el préstamo hipotecario en función de las posibilidades económicas del hipotecado, sin tener que hacer frente a las cuotas establecidas en el contrato. Sin embargo, esta opción suele estar sujeta a la aprobación de la entidad bancaria y a la renegociación de las condiciones del contrato.

La devolución del capital principal y su relación con la esencial del contrato:

Finalmente, en caso de dificultades económicas, se puede intentar la devolución del capital principal de la hipoteca al banco, siempre y cuando se justifique una situación de insolvencia. En este caso, la entidad bancaria deberá comprobar que la situación de impago es real y que existe una voluntad de pagar por parte del hipotecado. Si se cumplen estas condiciones, se puede llegar a un acuerdo para la devolución del capital principal de la hipoteca, lo que evitaría el embargo de la vivienda.

La situación actual de la cláusula REDAL

Jurisprudencia y regulación existente sobre la cláusula REDAL:

Hasta la fecha, no existe jurisprudencia del Tribunal Supremo que se pronuncie de manera clara sobre la cláusula REDAL. Al no estar regulado, los tribunales han tenido que evaluar los contratos de préstamo hipotecario individualmente para determinar si se cumple o no con los requisitos necesarios para su aplicación. En este sentido, la sentencia del Tribunal Supremo de fecha 12 de septiembre de 2022 resolvió que la cláusula REDAL no puede ser considerada abusiva, siempre y cuando se cumplan los requisitos necesarios para su aplicación. Además, la Asociación de Usuarios de Bancos, Cajas y Seguros (ADICAE) ha interpuesto una demanda colectiva en la que se solicita la nulidad de dicha cláusula en los contratos hipotecarios. La demanda se encuentra en fase de instrucción y aún no se ha resuelto.

La posición del Banco de España y de las entidades financieras:

El Banco de España se pronunció a través de un informe en el que se señalaba que la cláusula REDAL no está regulada y que los tribunales deben decidir sobre su aplicación en cada caso particular. Asimismo, varias entidades financieras han señalado que no aplican la cláusula REDAL en sus préstamos hipotecarios debido a la falta de regulación.

La opinión de expertos y abogados sobre la cláusula REDAL:

Los expertos y abogados señalan que la cláusula REDAL puede ser una vía favorable para el hipotecado que se encuentra en dificultades económicas, puesto que le permite pagar cantidades más pequeñas y evitar el embargo de su vivienda. Sin embargo, también alertan de la falta de regulación y de la necesidad de demostrar que la entidad no proporcionó suficiente información.

El panorama en Castilla La Mancha y en Barcelona:

En Castilla La Mancha, el Tribunal Superior de Justicia de la región se ha pronunciado a favor de la cláusula REDAL en varias ocasiones. En Barcelona, se han dado varios casos en los que los tribunales han dictaminado que la cláusula es nula.

Futuros cambios o regulaciones sobre la cláusula REDAL:

El Ministerio de Economía y Empresa ha anunciado la intención de regular la cláusula REDAL en un futuro cercano. Sin embargo, aún no hay una fecha concreta ni detalles sobre cómo se llevará a cabo dicha regulación.

Reflexiones finales sobre la cláusula REDAL y su impacto en la sociedad:

La cláusula REDAL ha sido una herramienta útil para aquellos hipotecados con dificultades económicas, pero su falta de regulación y aplicación arbitraria por parte de los bancos ha llevado a la incertidumbre y la confusión. Su regulación será clave para garantizar la protección de los derechos de los consumidores.

Recomendaciones para aquellos que quieran hacer valer sus derechos ante la cláusula REDAL:

Si te encuentras en una situación de dificultad económica y consideras que la cláusula REDAL podría ser aplicable en tu caso, es importante que consultes con un abogado especializado en derecho bancario. Además, es recomendable recopilar toda la documentación necesaria que demuestre que la entidad bancaria no proporcionó información suficiente en el contrato.

CELEBRADO ENTRE LOS MESES DE FEBRERO Y MARZO DE 2017

Mal contado el “agujero” de la banca asciende a 476.000 millones de euros. Nadie dice la verdad, la banca española está prácticamente en quiebra. El agujero de los bancos parece insondable y oculta, tras unos mentirosos balances contables, la situación real: una insolvencia escandalosa que asustaría al más optimista de la población. Algo tendrá que ver la cotización bursátil de los bancos que esta por los suelos. Para llegar a esta fatal situación se cometieron todos los errores posibles. El objetivo de los bancos y cajas españolas fue la expansión a toda costa tratando de ser más grande que sus competidores lo que provocó el descontrol y la burbuja financiera. Fueron a por todas, una vez que vaciaron las cuentas que los depositantes se endeudaron con otros bancos y fondos de inversión extranjeros con el fin de otorgar préstamos con garantía hipotecaria y financiación a grandes empresas que querían conquistar el mundo con dinero prestado. La loca carrera acabó en el desastre que todos conocemos con el agravante de que el país se ha quedado sin crédito arrastrando a miles de empresas al abismo. El “agujero” de los bancos, que se ha podido acreditar fehacientemente, asciende a 476.000 millones de euros a los que habrá que añadir la morosidad que se va por las nubes y se contiene con refinanciación para ganar tiempo. El ciclo de otorgar hipotecas, empaquetarlas y transformadas en cédulas hipotecarias venderlas a otros bancos y vuelta a empezar acabó bruscamente: el dinero liquido acabó enterrado en tochos, pisos y casas que nadie podía comprar, naves industriales destinadas a una industria saturada de millones de problemas y de pronto se encontraron sin crédito y con poco capital social. Miles de sociedades cogidas con el píe cambiado se deslizaron hacia su desaparición mientras el grifo del crédito continua cerrado ya que los bancos tratan primero su endeudamiento por lo que han dejado de cumplir el papel que tienen encomendado en el sistema financiero. Muy mal debe de estar el asunto del dinero que el Fondo de Reestructuración Ordenada Bancaria (FROB) cuando entregó la apreciada mercancía a los bancos lo hizo en completo secreto. Quien fue presidente del FROB Javier Arístegui (que también subgobernador del Banco de España) compareció cada tres meses ante una subcomisión del Congreso, pero lo hizo a puerta cerrada. El dinero salió de los fondos públicos pero la mayoría parlamentaria del Partido Popular hizo que se tratara como secreto. Nos traspasaron una deuda que no nos corresponde y además nos ocultaron su montante total que lo distribuyeron por varías vía para darnos esquinazo y mentir en lo que les vino en gana. La deuda de los bancos españoles con sus homónimos extranjeros, sobre todo alemanes y franceses, se sitúa entre 425.000 y 500.000 millones de euros en cédulas hipotecarias. Por decisión política los bancos alemanes y franceses, acreedores de esta deuda impagable, la han cobrado íntegramente para evitar su quiebra. El pueblo español cargó sobre sus espaldas en formato de reducción de salarios, desempleo, recortes sociales en salud y educación y en todo tipo de prestaciones ocultando que se trataba de salvar de la quiebra a bancos y cajas de ahorro francesas y alemanas en un incomprensible “Todo por la patria”. Por estos crímenes se sientan en el banquillo de los acusados el elenco que promovió, impulsó y se benefició de miles de millones de euros que figuraban como un préstamo con intereses y acabó reconvertido en una donación a fondo perdido. El gobierno de la nación, a pesar de la situación de precariedad en la que se encuentra el país, nada reclama a los bancos. Será en este Proceso a la Banca que la ciudadanía exigirá la devolución de lo expoliado y un castigo a los acusados

RECORDAMOS LA DECLARACION DE JOSE MANUEL NOVOA NOVOA en la 3ª sesión celebrada en Barcelona el 11 de marzo de 2017

LA SANA COSTUMBRE DE HACER LAS COSAS BIEN o (como cargarse la ESTAFA bancaria)

No hay motivos para pensar que todos los prestamos concedidos en este país desde hace 30 años para acá, hayan podido ser titulizados (vendidos a fondos de Titulizacion), por la sencilla razón de que nada se lo impedía a la banca emisora. BCE y CNMV, organismos reguladores y de control, miraban para otro lado, en la España del “todo va bien” de Aznar o la de la fortaleza del sistema bancario español de Zapatero.

La jueza del juzgado de 1ª instancia nº 5 de Sueca, por segunda vez (que sepamos) de una forma simple y sencilla, sin aspavientos y sin siquiera entrar en que consiste la Titulizacion; de un plumazo, apoyándose en el art. 10 de la LEC y en los arts. 15 y 25 de la Ley 5/2015 de fomento de Financiación Empresarial, desestima y anula el intento de BANKIA de ejecutar el préstamo con garantía hipotecaria de unos deudores; por FALTA DE LEGITIMACION ACTIVA , con condena en costas para el osado (estafador) banco.

El tema ahora queda, en manos de la AP de la localidad. Esperemos que sigan criterios de justicia y no políticos.

¡¡Qué gran error, haber rescatado a LA BANCA y no haberlo hecho con los deudores¡¡ Como decía aquel: la razón de la sinrazón

Iniciamos con éste una serie de cinco artículos fruto de lo que vamos a llamar LA ESCUELA NEGACIONISTA. A saber, los Bancos no son dueños de las hipotecas, etc, etc.

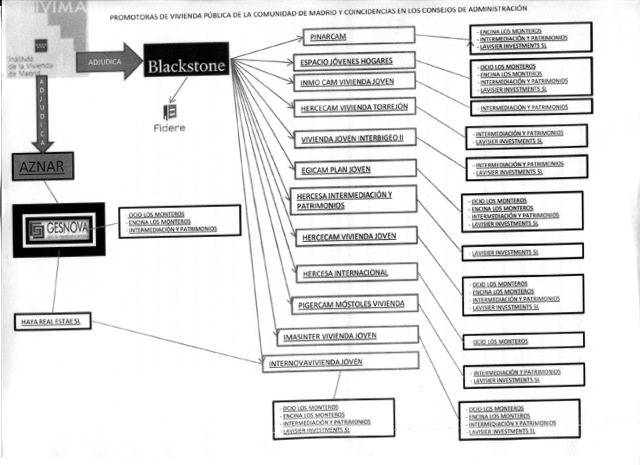

Este asunto de los fondos buitre, especialmente el asunto Blackstone y Caja Cataluña, CX, Cataluñabank o comoquiera que se llame, le resultaba sumamente molesto a José Manuel Novoa.

Bien, José Manuel era muy proclive a hacerse sus propios esquemas. De hecho estaba trabajando en cierta conocida operación cuando el altísimo le llamó a su lado.

Hay veces que una imagen vale más que mil palabras. Ciertamente esta imagen habla por sí sola acerca de qué es lo que pensaba José Manuel Novoa acerca de las viviendas de la Comunidad de Madrid.

Pero también conviene reflexionar sobre el fondo del asunto.

¿Qué es Blackstone? ¿Quiénes son estas personas que tienen dinero para comprar países enteros? ¿Es un pájaro, es un avión? ¿Cómo adquiere conocimientos suficientes para poder comprar unas viviendas con unas restricciones legales enormes sin conocer el terreno?

Hay que tener en cuenta que Blackstone es una sociedad gestora – management company, lo cual significa que no tiene capital propio sino que gestiona dinero de sus clientes. ¿Quiénes son estos clientes?

El cuadro anterior proporciona un apunte de la opinión de Novoa acerca del caso.

Hay un hecho curioso que genera cierta confusión y que explica muchos titulares:

“Fondo Buitre compra una cartera de xxxxx” “Banco negocia con fondo buitre la venta de yyyyy”. Etc, etc….

Bien, lo cierto es que Blackstone gestiona mucho dinero de terceros y lo hace desde paraísos fiscales. Todos los caminos conducen al Gran Cayman o Alberta.

¿Por qué aparece siempre en la prensa que es Blackstone?

Pues sencillamente porque la Ley de Prevención de Blanqueo así lo establece. Los legisladores que redactaron la Ley de Prevención de Blanqueo lo han hecho de forma intencionada y a conciencia para facilitar cierto tipo de ingeniería fiscal

El truco consiste en establecer la presunción legal de que cuando hay una entidad gestora el beneficiario último es la entidad gestora y no el inversor del fondo cuyos activos gestiona la gestora. Dicho de otra forma, la gestora no es dueña de los activos. La normativa sobre prevención de blanqueo es una normativa muy ambigua con numerosas lagunas y sujetas a una deliberada ambigüedad y discrecionalidad del SEPBLAC. En definitiva, los fondos buitres no son más que testaferros de quienes son sus verdaderos amos.

Es decir, el ordenamiento jurídico ampara este funcionamiento de los fondos buitres. Esto es lo que machaconamente Mariano y el Estado llama “seguridad jurídica”.

El dinero que entra actualmente o entraba antes en el mercado inmobiliario en su mayor parte no es dinero nuevo sino dinero aparcado en paraísos fiscales que buscan diferentes tipos de vehículos financieros para repetir una y otra vez la jugada. Fondos buitre, fondos de titulización, socimis,…. todos son vehículos para reactivar convenientemente el mercado hipotecario generando una apariencia de repunte de demanda y encarecimiento artificial de préstamos.

Estos fondos buitres van dejando tantas cagadas en forma de rastro que es imposible que no llamen la atención. El único peligro es confundir las cagadas de buitres con las de gaviotas.

Resulta evidente que la colaboración del Estado y entidades supervisoras es totalmente imprescindible para que todo esto tenga lugar (colusión).

Por otra parte, la historia de Blackstone, suponiendo que lo contenido en Wikipedia sea cierto, es cuanto menos curiosa.

Lo más llamativo es ver que como fundador de Blackstone aparece un tal Peter Peterson, ex presidente del Council of Foreign Relations en la que sucedió al mismísimo David Rockefeller. También es curioso que fuese Secretario de Comercio de USA durante la presidencia de Richard Nixon, así como después presidente de Lehman Brothers.

Se ve que también hay puertas giratorias en USA.

Pero lo más curioso de todo es la paradoja que supone que en Wikipedia este tipo de personaje siempre aparece con el apelativo de “filántropo”.

La pregunta es obligada es ¿qué tiene de filantrópico hacerse con VPOs para recalificarlas a vivienda libre? ¿Cuánto cuesta hacer un donativo para que te pongan la etiqueta de “filántropo”?

Ya sabe, la próxima vez que alguien vea un fondo buitre que haga los correspondientes organigramas si quiere saber quién está detrás.

No hay motivos para pensar que todos los prestamos concedidos en este país desde hace 30 años para acá, hayan podido ser titulizados (vendidos a fondos de Titulizacion), por la sencilla razón de que nada se lo impedía a la banca emisora. BCE y CNMV, organismos reguladores y de control, miraban para otro lado, en la España del “todo va bien” de Aznar o la de la fortaleza del sistema bancario español de Zapatero.

No hay motivos para pensar que todos los prestamos concedidos en este país desde hace 30 años para acá, hayan podido ser titulizados (vendidos a fondos de Titulizacion), por la sencilla razón de que nada se lo impedía a la banca emisora. BCE y CNMV, organismos reguladores y de control, miraban para otro lado, en la España del “todo va bien” de Aznar o la de la fortaleza del sistema bancario español de Zapatero.

lackstone? ¿Quiénes son estas personas que tienen dinero para comprar países enteros? ¿Es un pájaro, es un avión? ¿Cómo adquiere conocimientos suficientes para poder comprar unas viviendas con unas restricciones legales enormes sin conocer el terreno?

lackstone? ¿Quiénes son estas personas que tienen dinero para comprar países enteros? ¿Es un pájaro, es un avión? ¿Cómo adquiere conocimientos suficientes para poder comprar unas viviendas con unas restricciones legales enormes sin conocer el terreno? El truco consiste en establecer la presunción legal de que cuando hay una entidad gestora el beneficiario último es la entidad gestora y no el inversor del fondo cuyos activos gestiona la gestora. Dicho de otra forma, la gestora no es dueña de los activos. La normativa sobre prevención de blanqueo es una normativa muy ambigua con numerosas lagunas y sujetas a una deliberada ambigüedad y discrecionalidad del SEPBLAC. En definitiva, los fondos buitres no son más que testaferros de quienes son sus verdaderos amos.

El truco consiste en establecer la presunción legal de que cuando hay una entidad gestora el beneficiario último es la entidad gestora y no el inversor del fondo cuyos activos gestiona la gestora. Dicho de otra forma, la gestora no es dueña de los activos. La normativa sobre prevención de blanqueo es una normativa muy ambigua con numerosas lagunas y sujetas a una deliberada ambigüedad y discrecionalidad del SEPBLAC. En definitiva, los fondos buitres no son más que testaferros de quienes son sus verdaderos amos. Estos fondos buitres van dejando tantas cagadas en forma de rastro que es imposible que no llamen la atención. El único peligro es confundir las cagadas de buitres con las de gaviotas.

Estos fondos buitres van dejando tantas cagadas en forma de rastro que es imposible que no llamen la atención. El único peligro es confundir las cagadas de buitres con las de gaviotas.